מ-2017 המדינה מפקידה כסף לכל ילד - כל חודש, בלי לבקש. הכסף נצבר בשקט. אחד לאחד. הבעיה? ברירת המחדל מנחיתה אתכן במסלול שמניב הרבה פחות ממה שיכול. וההפרש לאורך 21 שנה יכול להגיע ל-57,000 ₪ - לכל ילד. במדריך הזה - הכל. מה זה, למה זה חשוב, איזה מסלול לבחור, ואיך מנידים שלב-אחר-שלב.

איך זה עובד בפועל?

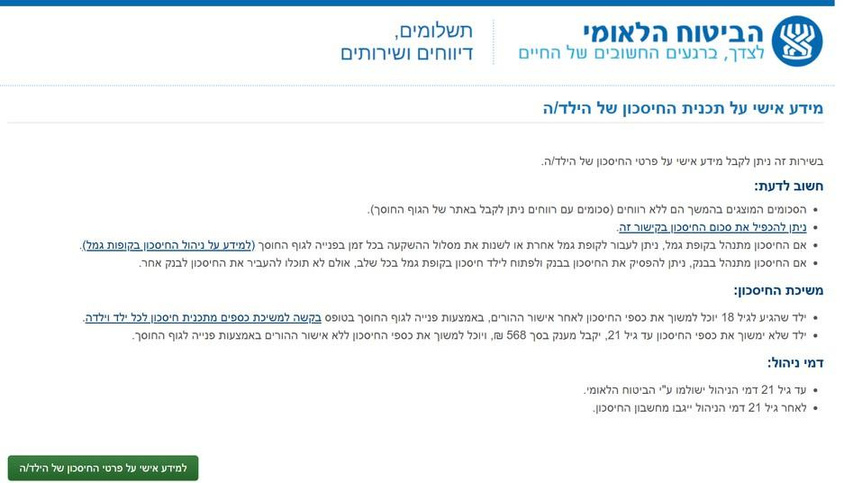

כוח ההחלטה - בידיים שלכן: • ביטוח לאומי מפקיד 58 ₪ לחודש עבור כל ילד לחשבון חיסכון ייעודי על שמו (נכון ל-2026). • כל הורה יכול לבקש להוסיף עוד 58 ₪ מקצבת הילדים - כך שיופקדו 116 ₪ בפועל כל חודש. • ההורים בוחרים היכן ינוהל הכסף: בבנק (מסלול יציב עם ריבית קבועה) או בקופת גמל (השקעות בשוק ההון). • לאורך הדרך יש גם מענקים מהמדינה: 284 ₪ בגיל 3 284 ₪ נוספים בגיל 12 לבנות / 13 לבנים 568 ₪ נוספים אם מחכות עד גיל 21 • החיסכון שייך לאמא בחוק. רק דרך האזור האישי שלה ניתן לצפות בנתונים ולשנות מסלול.

רפורמת 2025 - מה השתנה?

בתחילת 2025 נכנסו לתוקף שינויים משמעותיים בתוכנית. מטרת המדינה ברורה: שהכסף של הילדים שלכן לא ישב 'ישן' בבנק, אלא יעבוד ויניב הרבה יותר. הכסף שבבנק - 'כנפיים קצוצות' אם לילדים שלכן כבר יש חיסכון בבנק - הכסף הזה נשאר שם עד גיל 18. הרפורמה לא מאפשרת להעביר כסף שכבר הופקד בבנק לגוף אחר. אבל (ויש כאן אבל גדול!) - ניתן להחליט שכל התשלומים החדשים יעברו לקופת גמל להשקעה. זו הזדמנות מצוינת להציל את המשך החיסכון ולתת לו פוטנציאל צמיחה גבוה יותר. ברירת המחדל השתנתה לתינוקות חדשים נולד לכן תינוקת? מזל טוב! עבור התינוקת החדשה, המדינה תפתח אוטומטית חשבון בקופת גמל להשקעה - גם אם לאחים הגדולים יש חיסכון בבנק. המדינה כבר לא שולחת ילדים לבנק כברירת מחדל. עוברות למסלול סיכון מוגבר שינוי נוסף ודרמטי: בעבר ברירת המחדל הייתה מסלול עם סיכון מועט. היום, המדינה קובעת שברירת המחדל בקופות הגמל היא מסלול סיכון מוגבר. הסטטיסטיקה מראה שלחיסכון של 18 שנה, מסלול מניות משיג תוצאות הרבה יותר טובות ממסלולים יציבים.

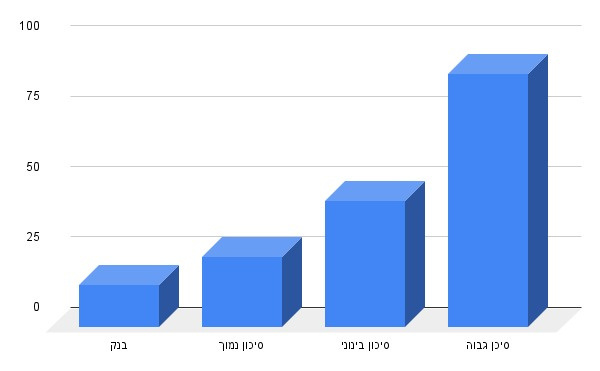

הפער המדהים: בנק לעומת קופת גמל

תסתכלנה על המספרים: אם תפקידנה 116 ₪ בחודש (כולל תוספת הורים) - כמה יצטבר אחרי 21 שנה? • בנק: 38,974 ₪ • קופת גמל - סיכון נמוך: 50,062 ₪ • קופת גמל - סיכון בינוני: 64,697 ₪ • קופת גמל - סיכון גבוה: 95,963 ₪ הפרש של 57,000 ₪ - לכל ילד - בין הבנק למסלול המניות. ובלי לעשות שום דבר. הכסף עובד לבד. (חישוב מבוסס על נתוני השנים האחרונות. אין ערובה לתשואה עתידית. כל האמור הוא למטרת העשרה בלבד.)

רוצה לחשב בעצמך? מחשבון ריבית דריבית חינמי ←

רוצה לחשב בעצמך? מחשבון ריבית דריבית חינמי ←המסלולים הקיימים - מה ההבדל?

לכל גוף מנהל יש כמה מסלולים לבחירה: מסלול בנק היציב ביותר - ריבית קבועה ובטוחה. אבל: אין כמעט צמיחה. לאורך 18 שנה, הכסף ייצבר הרבה פחות ממה שיכול היה. סיכון נמוך קופת גמל עם השקעות שמרניות. בטוח יחסית, אבל פוטנציאל הצמיחה עדיין מוגבל. סיכון בינוני תמהיל של אגרות חוב ומניות. בינוני בסיכון ובתשואה. סיכון גבוה מסלול שנועד לצמיחה משמעותית לטווח ארוך. חשיפה גבוהה למניות. מסלול הלכה • מיטב הלכה - עוקב S&P500 (500 החברות הגדולות בארה"ב). כשרות: העדה החרדית, גלאט הון והרב דביר. • אינפיניטי הלכה - עוקב MSCI ACWI (כ-3,000 חברות ב-47 מדינות). כשרות: רבני תשואה כהלכה וגלאט הון. • הראל הלכה - הרכב ייחודי בסיכון מוגבר, לא עוקב מדד ספציפי. כשרות: העדה החרדית וגלאט הון. • מור הלכה - שילוב בין המדד העולמי לשוק הישראלי. כשרות: הרב דביר.

מסלולי ההלכה - השוואה מהירה

שלוש אפשרויות מצוינות: מיטב הלכה - S&P 500 הכסף מושקע ב-500 החברות החזקות בארה"ב (Apple, Google, Microsoft). מתאים למי שמאמינה בכלכלה האמריקאית ומחפשת פוטנציאל צמיחה גבוה. כשרות: העדה החרדית, גלאט הון, הרב דביר. אינפיניטי הלכה - MSCI World הכסף מתפזר על פני אלפי חברות מכל העולם (ארה"ב, אירופה, יפן ועוד). מתאים למי שרוצה פיזור מקסימלי ולא להיות תלויה בכלכלה אחת בלבד. כשרות: רבני תשואה כהלכה, גלאט הון. מור הלכה - גלובלי + ישראלי משלב בין המדד העולמי לת"א 125. הרכב המדויק משתנה מעת לעת לפי החלטת מנהלי ההשקעות, אך תמיד נשאר מסלול מניות. כשרות: הרב דביר. כל האמור הוא למטרת העשרה בלבד ואינו מהווה ייעוץ פיננסי. תוצאות משתנות ואין ערובה לתשואה.

ריסק מול ריסק: איך מתאימים מסלול לגיל הילד?

שוק ההון הוא מקום דינמי - לצד הפוטנציאל לרווחים יפים, יש גם תקופות של ירידות. בשפה המקצועית קוראים לירידות זמניות בשוק 'ניקיון'. הכלל פשוט: זמן = ביטחון לילדים צעירים (לידה עד גיל 12-13): כשלדלי יש עוד שנים ארוכות עד גיל 18-21, יש לו 'אופק השקעה' רחב. גם אם השוק ירד מחר - יש לו מספיק שנים להתאושש ולחזור לצמוח. לכן מסלול מניות נחשב לבחירה חכמה שמטרתה למקסם את התשואה לטווח הארוך. לבני נוער (קרובים לגיל 18): כאן התמונה משתנה. אם נותרו רק 3-4 שנים עד שהילד יחפוץ למשוך את הכסף - חשיפה מלאה למניות עלולה להיות מסוכנת מדי. אם יהיה 'ניקיון' חד בשוק בדיוק שנה לפני גיל 18 - לכסף לא יהיה מספיק זמן ל'תקן' את עצמו לפני המשיכה. השורה התחתונה: • לילדים קטנים - תנו לכסף לעבוד קשה. • לילדים גדולים - התחילו לשמור על הקיים.

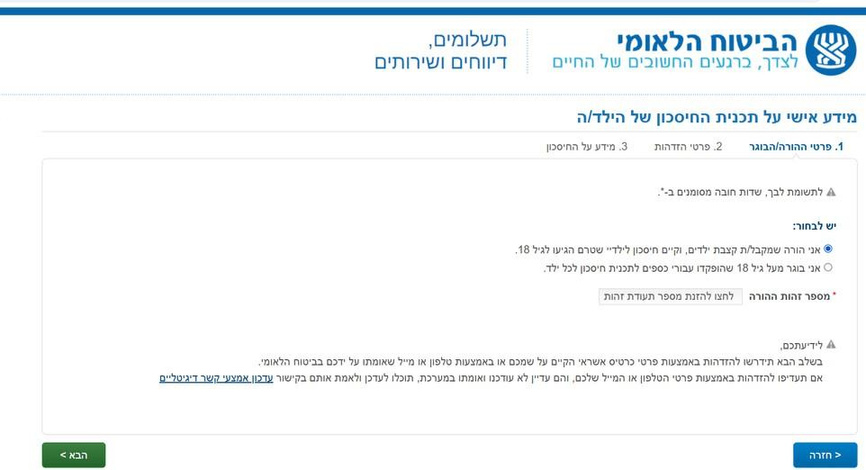

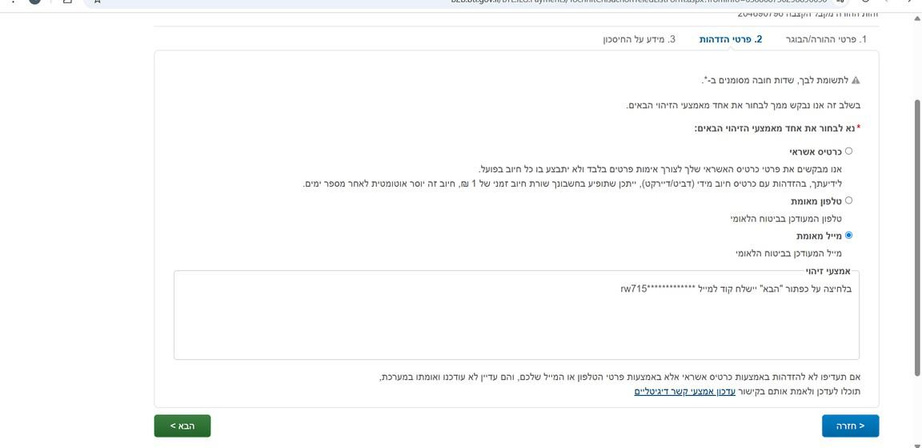

איך בודקות היכן הכסף עכשיו?

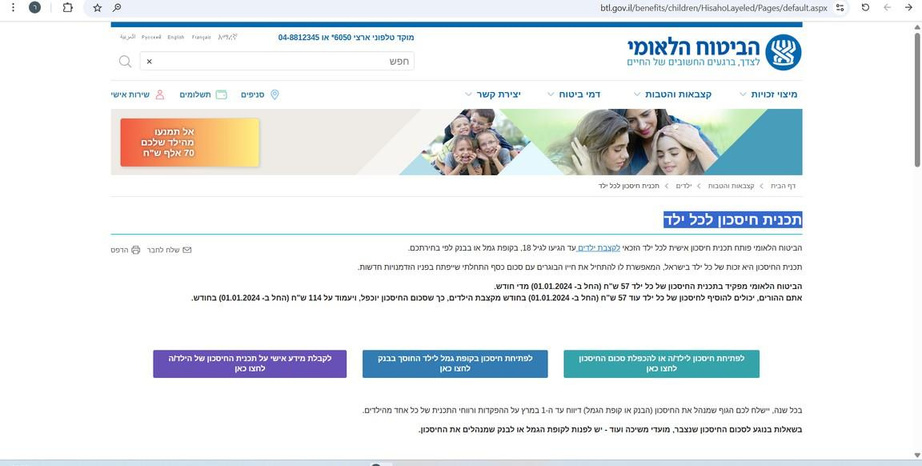

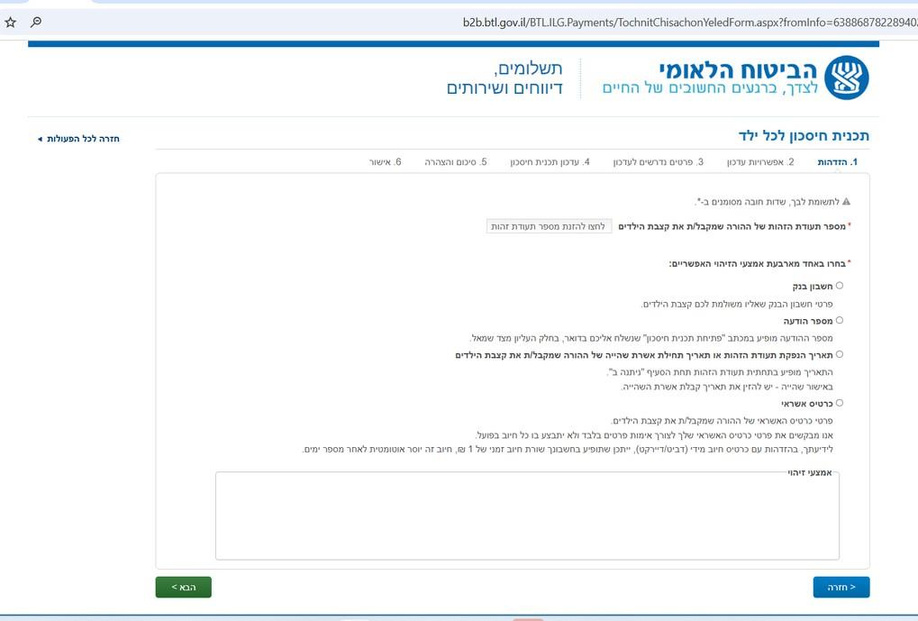

שלב 1 - נכנסות לאזור האישי בביטוח לאומי שלב 2 - לוחצות על 'מידע אישי על פרטי חיסכון הילד' שלב 3 - מזינות פרטי מקבלת קצבת הילדים (האמא) שלב 4 - מזדהות דרך כרטיס אשראי (לא גובים כלום - זה לאימות בלבד) או דרך אימייל שלב 5 - מקבלות קוד אישי למייל - מזינות אותו שלב 6 - רואות את כל הפרטים של הילדים שלכן שימו לב: יופיעו רק מיקום ההפקדה הנוכחי וגובהה - ללא הרווחים.

כניסה לאזור האישי בביטוח לאומי

כניסה לאזור האישי בביטוח לאומילפני שמתחילות - מה חשוב לדעת

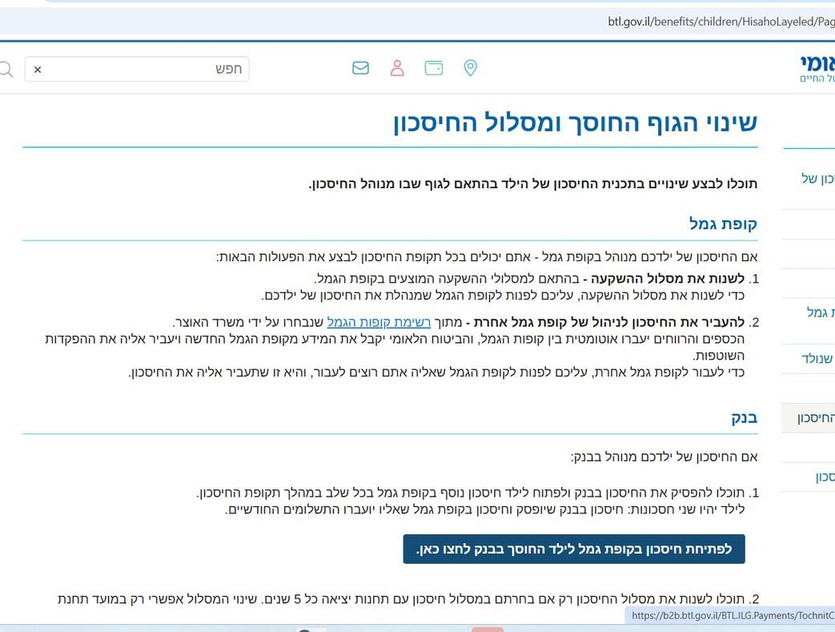

כמה דברים שיחסכו לכן בלבול בדרך: • הניוד חינמי לחלוטין - אין עמלה ואין קנס • ניתן להניד רק את ההפקדות העתידיות, או גם את כל הכסף הצבור (בקופות גמל) • אין צורך לסגור חשבון ישן - הכל עובר אוטומטית • הניוד לוקח בין 7 ל-30 ימי עסקים • החיסכון שייך לאמא - הניוד ייחתם על ידה חשוב מאוד - הכסף שבבנק: אם יש כבר כסף בבנק שהופקד לפני 2025 - אי אפשר להניד אותו. הכסף הזה נשאר בבנק עד גיל 18. רק ההפקדות מ-2025 ואילך ניתנות לניוד לקופת גמל. אם החיסכון כבר בקופת גמל: חופש מלא - ניתן לעבור בין מסלולים ובין חברות. בניוד בין חברות - כל הצבירה כולל הרווחים עוברת אוטומטית. טעיתי בבחירה - אפשר לתקן? ברוב המקרים כן. מעבר מבנק לקופת גמל תמיד אפשרי - ההפקדות העתידיות יועברו. בתוך עולם קופות הגמל: ניתן לשנות מסלול ולעבור בין חברות בכל עת. דבר אחד שלא ניתן - לחזור מקופת גמל לבנק. שימו לב: ממקופת גמל - אי אפשר לחזור לבנק. זה 'כרטיס לכיוון אחד' לעולם ההשקעות.

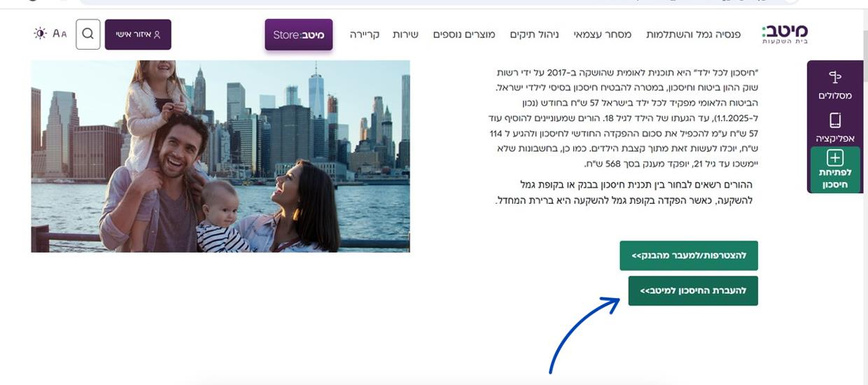

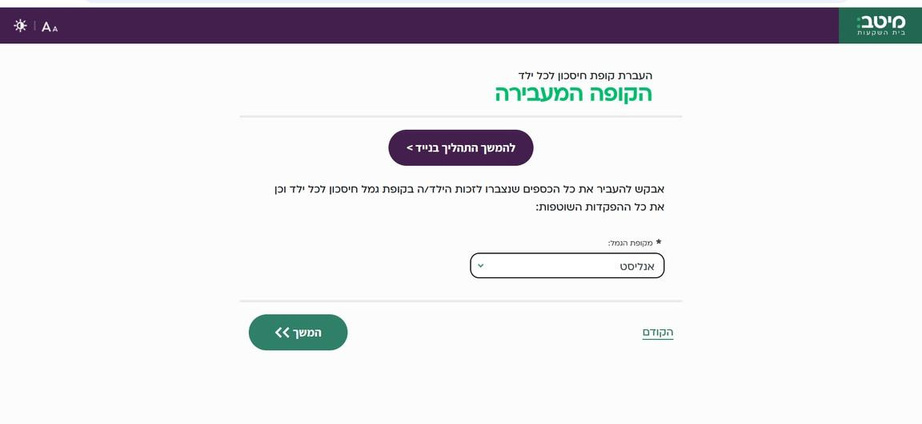

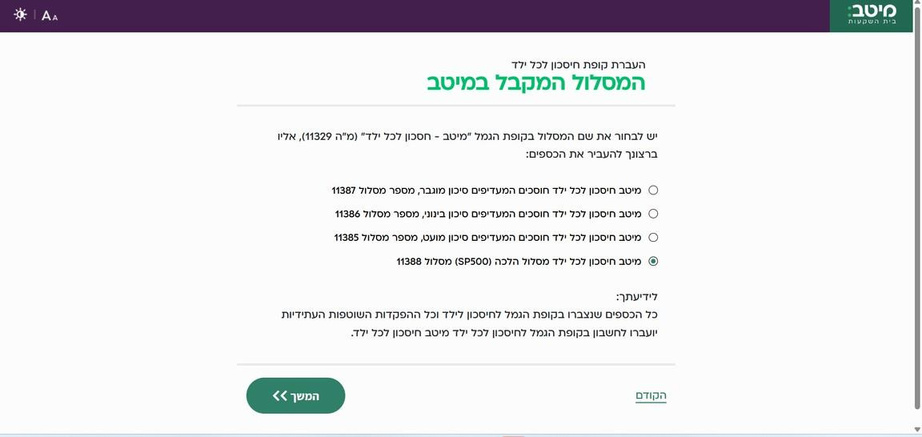

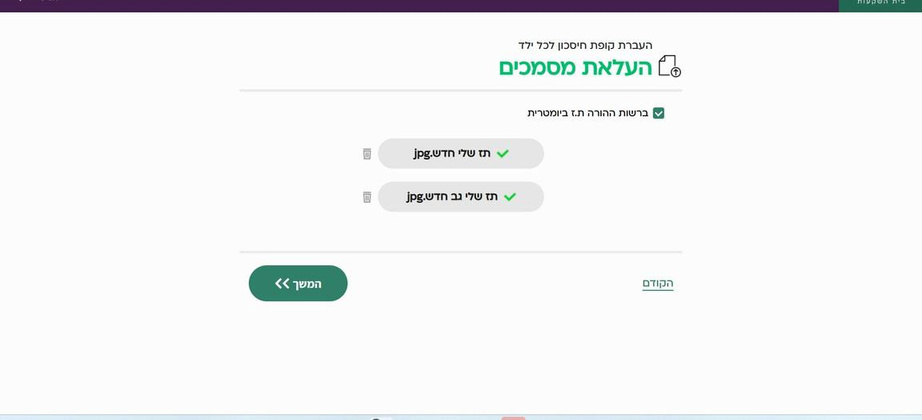

ניוד למיטב הלכה - S&P 500

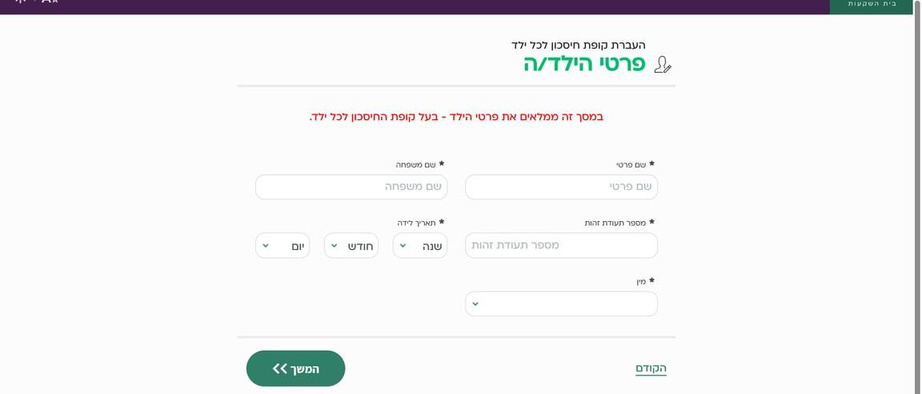

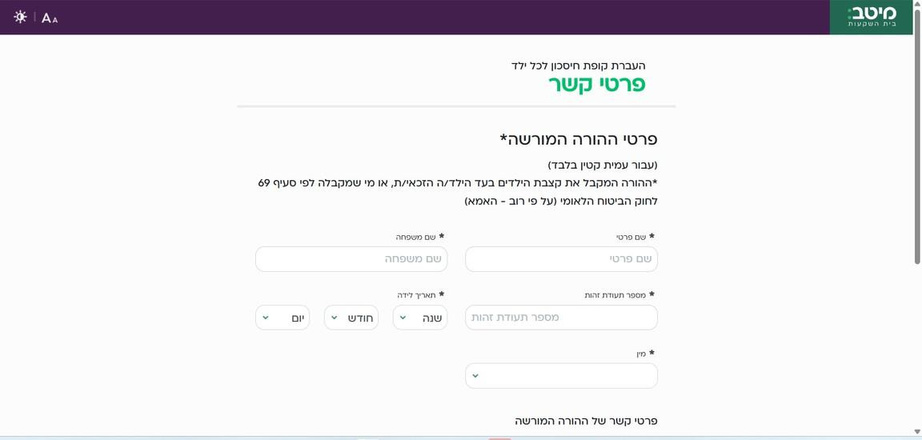

מיטב הלכה עוקב אחרי מדד S&P500 ומגיע בכשרות העדה החרדית, גלאט הון והרב דביר. שלב 1 - נכנסות לאתר מיטב בית השקעות שלב 2 - לוחצות על 'להעברת החיסכון למיטב' שלב 3 - מזינות פרטי הילד (שם, ת"ז, תאריך לידה, מין) שלב 4 - מזינות פרטי ההורה המורשה (האמא) שלב 5 - בוחרות קופת מקור - הגוף שמנהל את החיסכון כרגע שלב 6 - בוחרות מסלול: מיטב הלכה S&P500 - מסלול 11388 שלב 7 - מעלות צילום ת"ז (פנים וגב) שלב 8 - חותמות דיגיטלית על הצהרה ומאשרות תקבלו אישור במייל. זהו.

לחצו כאן - העברת חיסכון למיטב

לחצו כאן - העברת חיסכון למיטבניוד לאינפיניטי הלכה - MSCI World

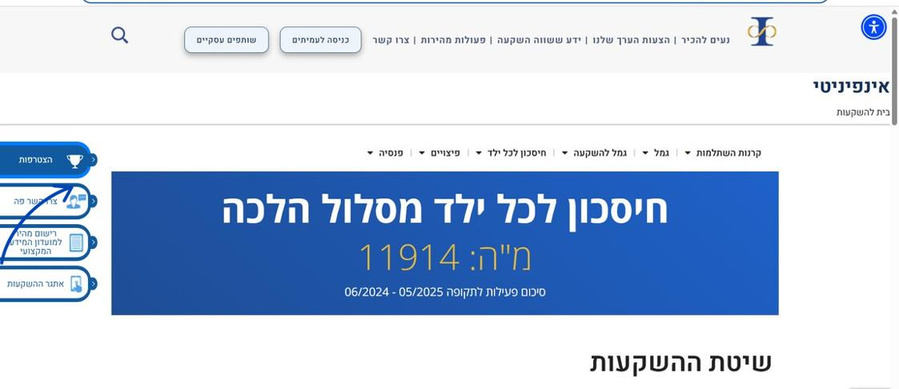

אינפיניטי הלכה עוקב אחרי מדד ACWI (כ-3,000 חברות ב-47 מדינות) ומגיע בכשרות רבני תשואה כהלכה וגלאט הון. שלב 1 - נכנסות לאתר אינפיניטי שלב 2 - לוחצות על 'חיסכון לכל ילד מסלול הלכה' שלב 3 - לוחצות על 'להגשת בקשה' שלב 4 - ממלאות את הטופס המקוון - פרטי הילד, פרטי ההורה, קופת מקור ומסלול שלב 5 - מאשרות ושולחות גם כאן - הכל מקוון. שימו לב: התהליך יכול לקחת כמה חודשים.

לחצו כאן - העברת חיסכון לאינפיניטי

לחצו כאן - העברת חיסכון לאינפיניטיניוד למור הלכה - גלובלי + ישראלי

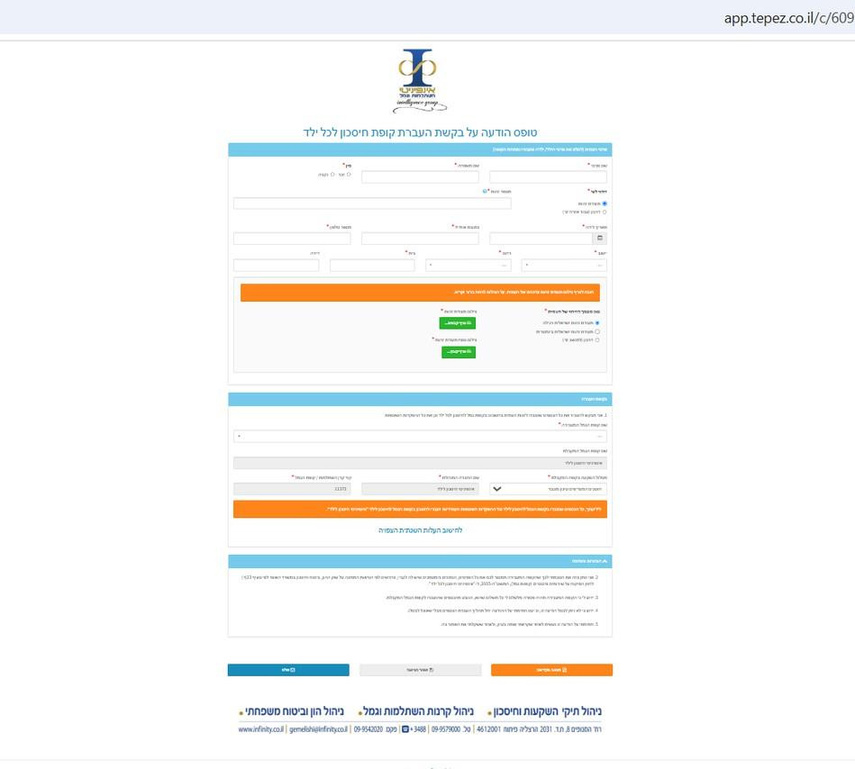

מור הלכה משלב בין המדד הגלובלי לשוק הישראלי ת"א 125 ומגיע בכשרות הרב דביר. התהליך אצל מור נעשה דרך טופס - מורידות, ממלאות ושולחות למייל. מה ממלאות בטופס: - פרטי הילד (טופס נפרד לכל ילד) - פרטי ההורה המורשה (האמא) - שם החברה שמנהלת את החיסכון כיום (נמצא באתר ביטוח לאומי) - המסלול הרצוי - בוחרות מסלול הלכה עם כשרות הרב דביר - חתימה אחרי המילוי - שולחות את הטופס החתום למייל sherut@mor.co.il ומצרפות צילום ת"ז של ההורה כולל ספח (פנים וגב). שימו לב: הרכב המדויק של המסלול יכול להשתנות מעת לעת לפי החלטת מנהלי ההשקעות, אבל תמיד נשאר מסלול מניות.

הורידו את הטופס - ניוד למורהכסף בבנק? ככה עוברות לקופת גמל

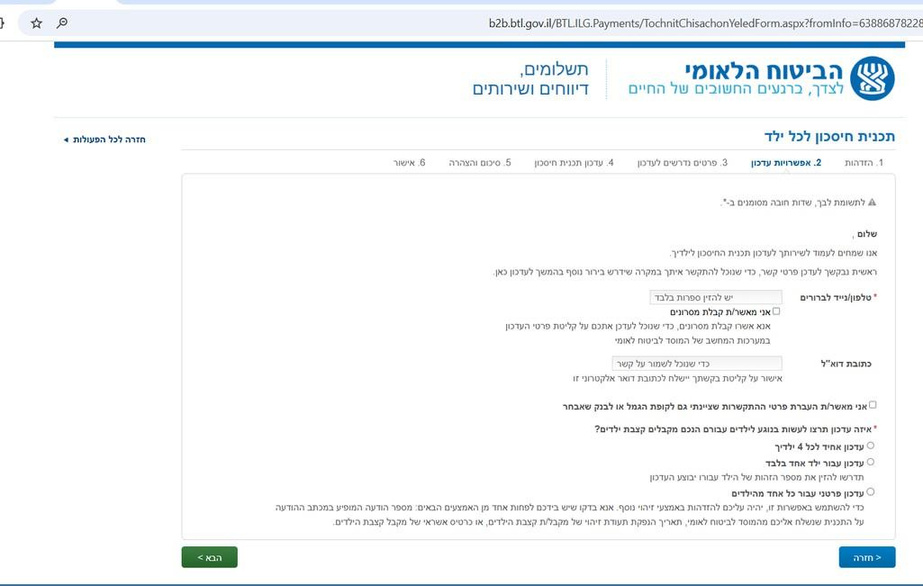

שימו לב: המסלול הזה מיועד רק למי שהחיסכון של הילד נמצא בבנק ורוצה להתחיל להפקיד לקופת גמל. אם הכסף כבר בקופת גמל - עוברות ישירות למיטב, אינפיניטי או מור (ראו למעלה). הכסף שצבור בבנק - נשאר שם עד גיל 18. לא ניתן להעביר אותו. רק ההפקדות החדשות (מהחודש שבחרתן ואילך) יעברו לקופת הגמל. שלב 1 - נכנסות לאזור האישי בביטוח לאומי שלב 2 - מחפשות 'חיסכון לכל ילד' בתפריט שלב 3 - בוחרות את הילד הרלוונטי ולוחצות על 'שינוי בחירת הורה' שלב 4 - מזדהות (ת"ז + אמצעי אימות) שלב 5 - ממלאות גוף מנהל חדש ומסלול חדש שלב 6 - מאשרות חשוב: ניתן לעדכן רק ילד אחד בכל פעם.

כניסה לאתר ביטוח לאומי - חיסכון לכל ילד

כניסה לאתר ביטוח לאומי - חיסכון לכל ילדמה לצפות אחרי הניוד?

כשתגישו את הבקשה: • תקבלו אישור במייל • הניוד לוקח 7-30 ימי עסקים • ההפקדות החדשות מביטוח לאומי יכנסו ישירות למסלול החדש • תוכלו לבדוק את הסטטוס באזור האישי של הגוף המנהל החדש אחרי הניוד - אין צורך לעשות שום דבר נוסף. המסלול יעבוד לבד. הכסף יצמח לבד. את שותה קפה בנחת. כל האמור הוא למטרת העשרה והדרכה בלבד, ואינו מהווה ייעוץ פיננסי, המלצה להשקעה או תחליף לייעוץ מקצועי. כל פעולה בשוק ההון הינה על אחריותך בלבד.